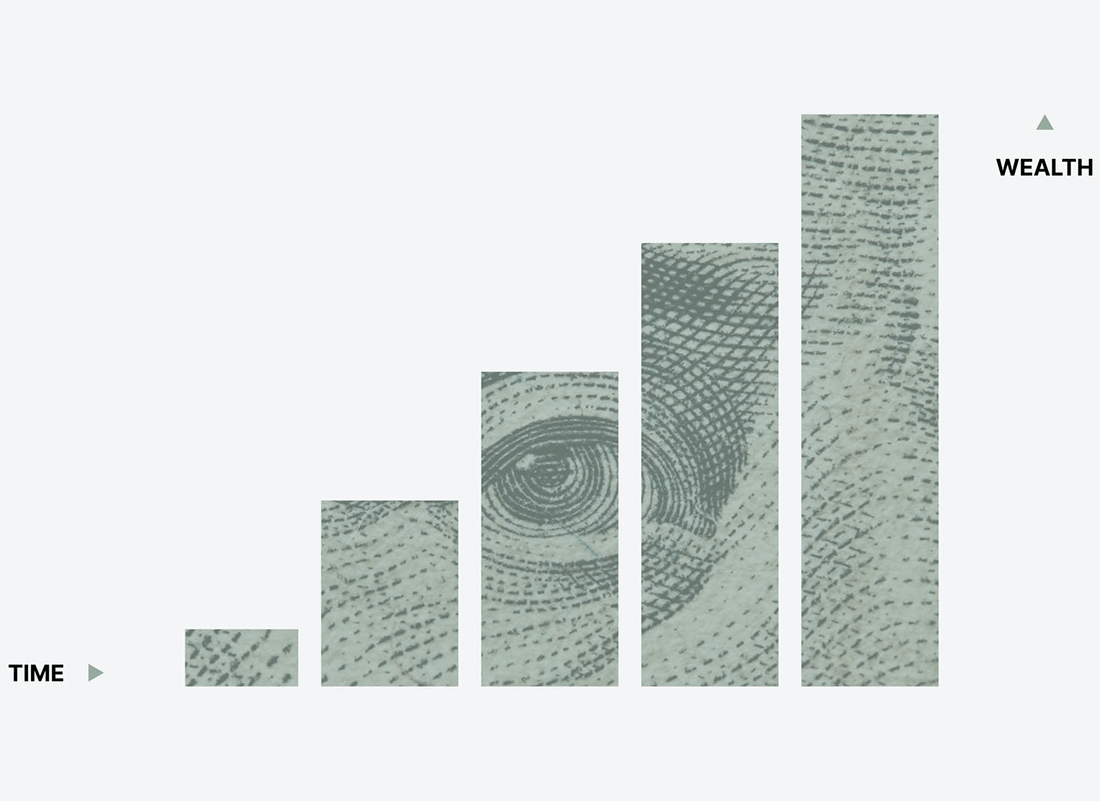

Люди, которые копят на несколько целей одновременно, достигают их медленнее. Если не распыляться, прогресс будет заметнее, что больше мотивирует и ведёт к лучшим результатам. Меняйте цель после достижения предыдущей, а не в процессе. Если нет никакой глобальной задачи, то вкладывайте деньги в свой резервный фонд. Не забывайте, что «платить себе» надо в первую очередь.

Это значит, что зарплату надо распределять сразу, как только она коснулась вашего счёта, а не после того, когда вы уже потратите её большую часть. Финансовая подушка, пенсия, цель, коммунальные расходы и другие необходимые категории должны быть автоматизированы. Для оплаты ежемесячных услуг можно завести «Шаблоны» в InSync и поставить напоминание на первое число каждого месяца, например. А если ближайшая цель — автомобиль, то в соседнем окне можно включить

Альфа-Копилку, которая будет расти от процента суммы пополнений карты, который вы задаёте сами, или округлений на покупках.

Несмотря на то, каким был этот год, следующий может быть лучше, если взять за него ответственность на себя. Начните с базы — ведите финансовый дневник. А через пару месяцев, когда сможете четко понимать, как распределяется ваш бюджет, подключите экономию.

Одной десятой части от поступлений достаточно, чтобы уже через год чувствовать себя гораздо увереннее, но не забывайте улучшать свои навыки, чтобы расти в финансовом ремесле. Мелочи — это приятно, поэтому не отказывайте себе в кофе навынос, но сделайте из этого маленький праздник, а не регулярную дисциплину.

Заведите копилку и поставьте четкую цель, наконец. Если хотите идти к ней быстро — идти надо в одиночку, а если хотите идти далеко — идти надо вместе. С Пакетным расширением Smart Family вы не только сможете отслеживать статистику пути, но двигаться далеко, потому что с собой можно взять семью и близких.