Это самая большая и изменчивая часть экономики. Вместе с продавцами и покупателями на рынке есть кредиторы и дебиторы. Цель первых — приумножить деньги, вторых — купить то, что прямо сейчас не по карману. Кредит помогает сторонам получить желаемое: дебиторы пользуются чужими средствами, обещая выплатить сумму с процентами.

Созданный кредит — это долг. А долг — это одновременно обязательство дебитора и актив кредитора. Когда кредит и проценты будут выплачены, обязательство и актив исчезнут — и сделка считается завершённой.

В чём важность кредита? Когда дебитор получает кредит, он увеличивает свои расходы, а расходы стимулируют экономику. Другими словами, каждый потраченный вами рубль — это чей-то доход, а каждый заработанными вами рубль кто-то потратил.

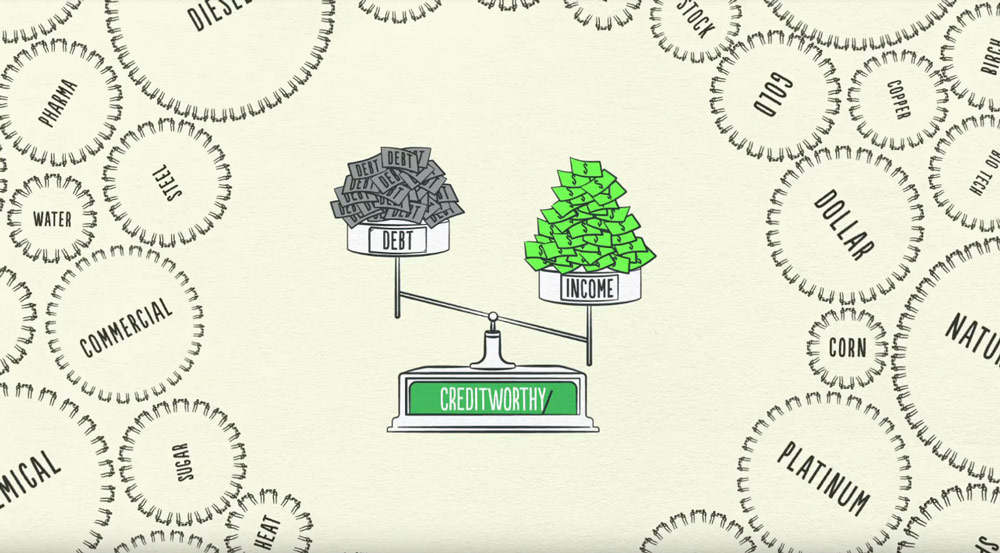

Как правило, у кредитоспособного заёмщика есть две ценности: способность погашения долга и залоговое имущество. Когда доход больше, чем долг, он позволяет рассчитаться с кредитором. Если заёмщик не сможет погасить долг из доходов, он продаст свои активы, чтобы выполнить обязательства.

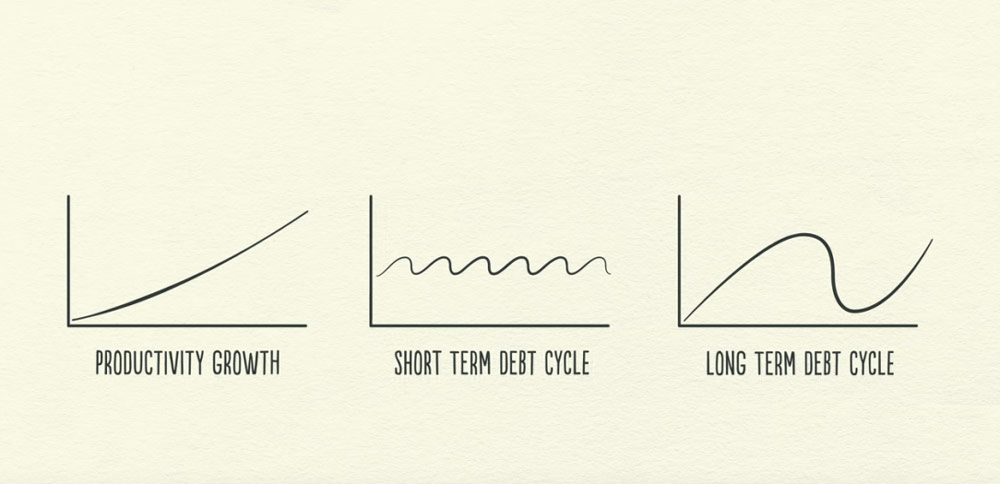

Растут доходы —> растёт кредитоспособность, поэтому таким заёмщикам смелее дают деньги в долг. В свою очередь, рост доходов вызывает рост займов. Это позволяет тратить ещё больше! А поскольку расходы одного — это доходы другого, количество займов постоянно растёт, и так по кругу.