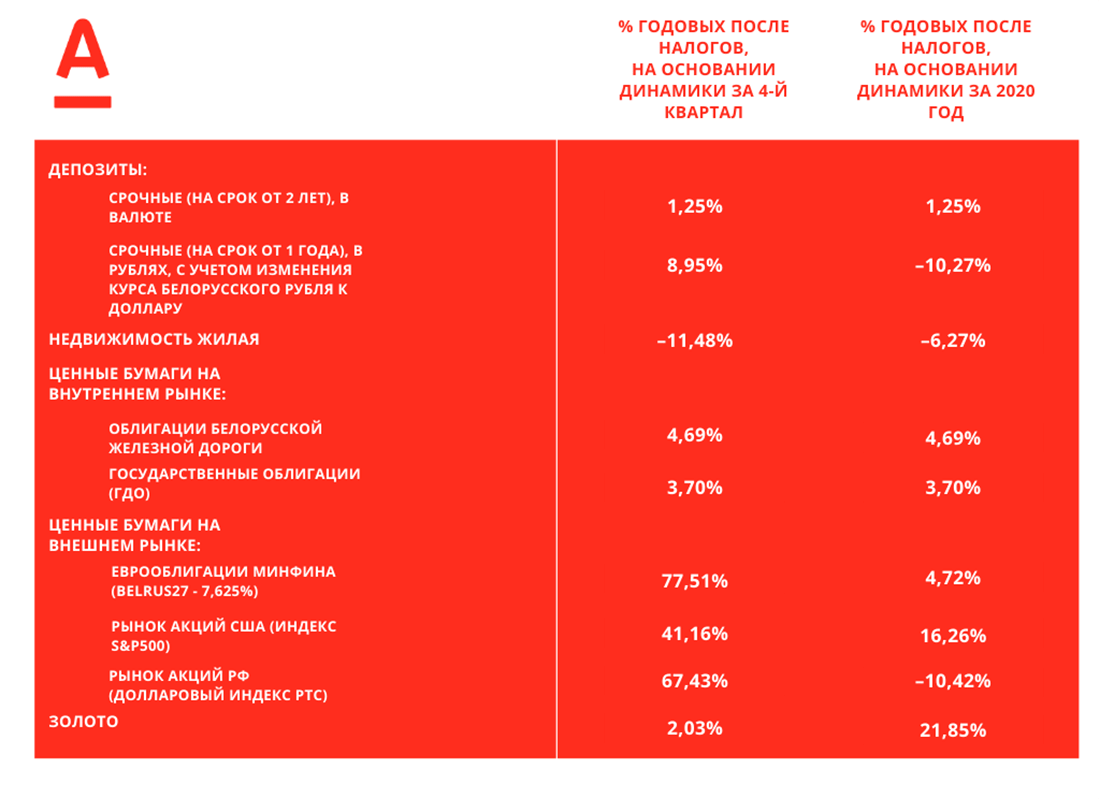

Ставки по длинным валютным вкладам продолжили свой рост и по вновь привлекаемым депозитам увеличились в среднем до 1,75%. В моделируемой нами ситуации гипотетического вклада, открытого 1 января 2020 года, никаких изменений для вкладчика не произошло — годовой доход составил чуть более 1%.

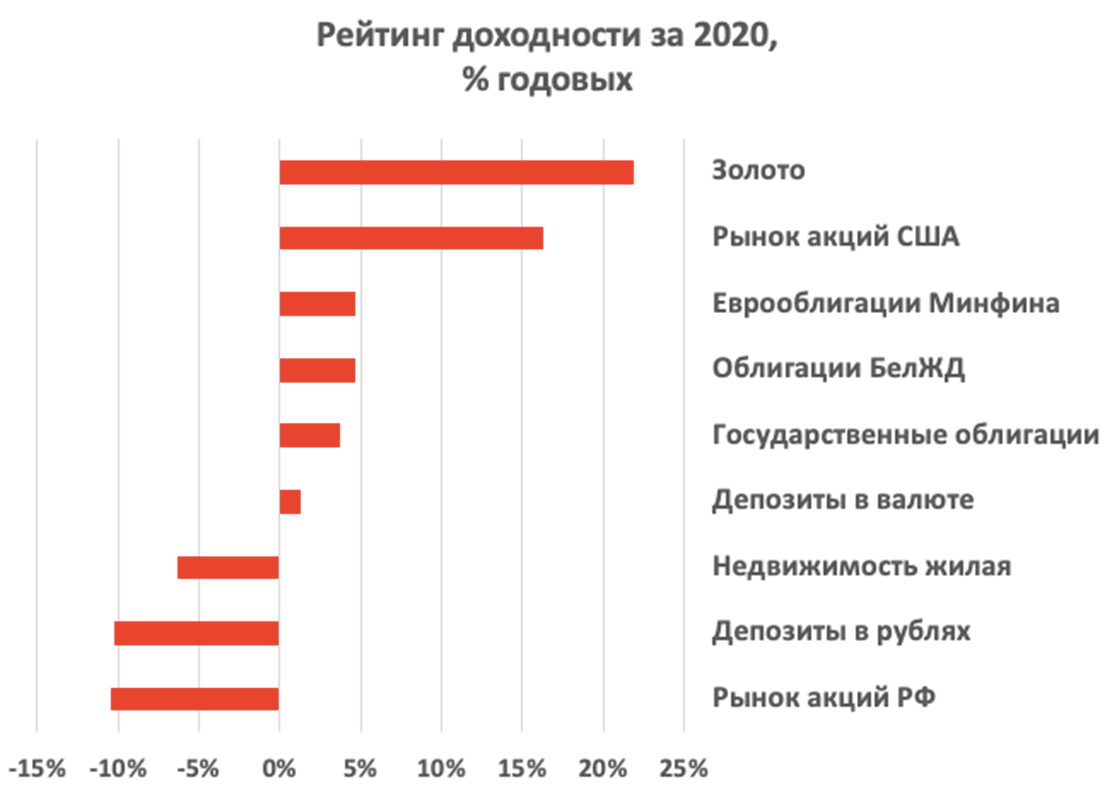

Доходность по рублёвым депозитам в четвертом квартале составила 8,95% годовых в долларовом эквиваленте, что обусловлено стабилизацией курса рубля. Тем не менее, доходность рублёвых депозитов по итогам 2020 года находится в отрицательной зоне и равна –10% — из-за ослабления рубля на 25% за год. В целом, на 2021 год мы не исключаем возможность роста привлекательности рублёвых вложений — как за счёт стабилизации курса белорусского рубля, так и за счёт сохранения относительно высоких ставок по вновь привлекаемым депозитам.

Мы продолжаем придерживаться мнения, озвученного ранее: к возможности получения положительной доходности от инвестиций в белорусскую недвижимость в условиях турбулентности на мировых финансовых рынках следует относиться скептически. В 4-м квартале 2020 года цены на недвижимость продолжили и даже ускорили падение, обеспечив доходность в минус 11% годовых за квартал. Ставки аренды «инвестиционного» жилья, демонстрировавшие положительную динамику в 3-м квартале, снизились на 3% и вернулись к весенним минимумам. Итог 2020 года — минус 6% годовых.

Облигации на внутреннем рынке особых сюрпризов не преподнесли — из-за отсутствия вторичного рынка. Если в 3-м квартале стабильная доходность по облигациям БелЖД обеспечила внутренним долговым корпоративным инструментам попадание в топ-3 по доходности, то ралли внешних рынков в 4 квартале оставило этот вид вложений позади. Однако в целом нельзя не отметить, что волатильность вложений на зарубежных рынках в 2020 году привела к тому, что доходность и надёжность облигаций на внутреннем рынке выглядит удовлетворительно.

Четвертый квартал был позитивным для зарубежных финансовых рынков. И это несмотря на стремительное развитие второй волны COVID-19. Главной новостью стал старт вакцинации от коронавируса. Вакцины сразу нескольких компаний и лабораторий — Pfizer, BioNTech, Moderna, AstraZeneca — были одобрены для применения на всех континентах. Это вселило надежду на скорую победу над пандемией и восстановление мировой экономики.

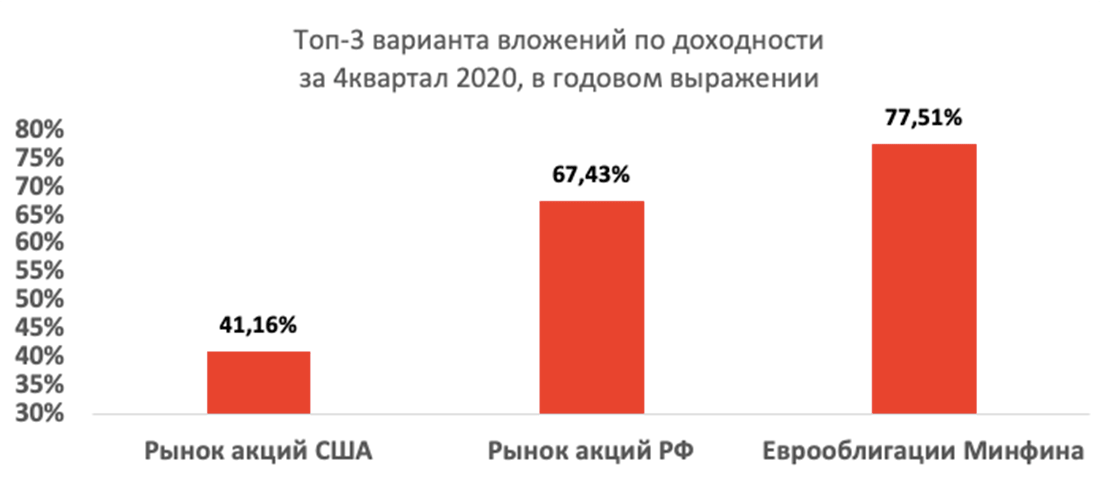

В отличие от 3 квартала, когда наибольшую доходность принесли инвестиции в бумаги на развитых рынках, в 4 квартале на первые позиции вышли развивающиеся рынки. Это, прежде всего, связано с началом вакцинации, которая активировала режим Risk-On, что подразумевает переориентацию вложений на более рискованные вложения в развивающихся странах. Второй причиной являются нулевые ключевые ставки в развитых странах, что обусловило отрицательные доходности для консервативных вложений в ЕС, США и Японии.