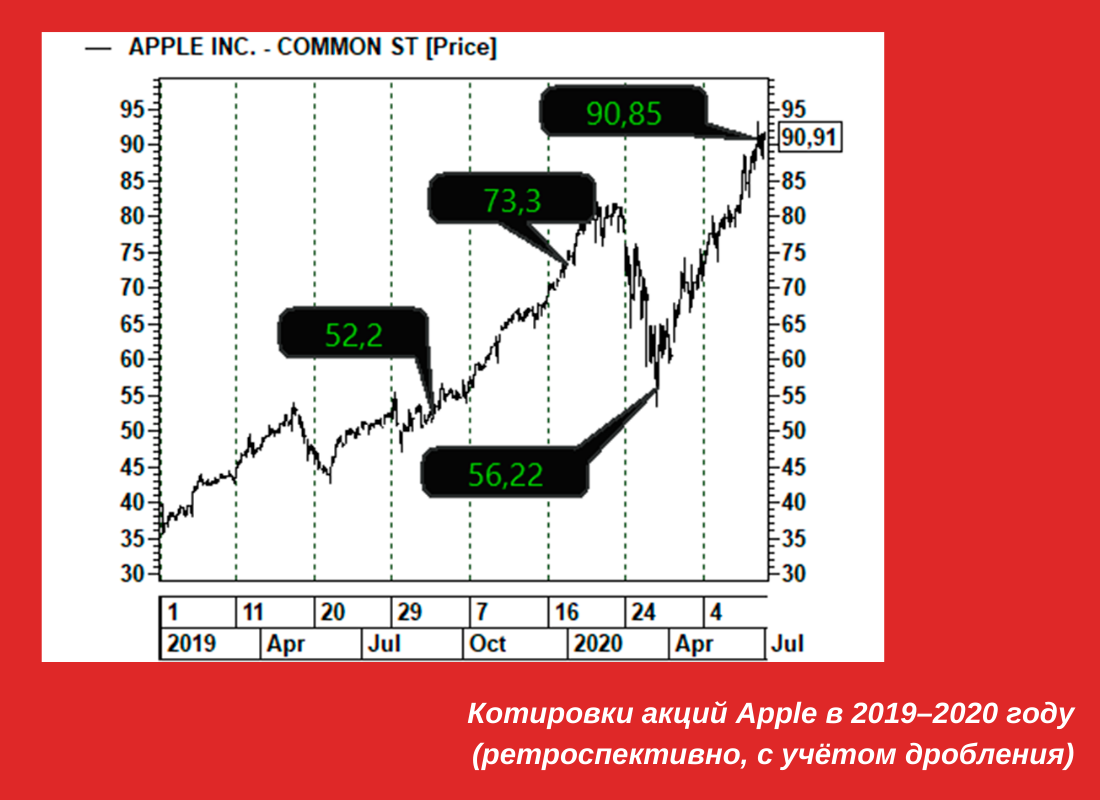

Иван Петров прочитал информацию о релизе новых продуктов Apple в сентябре 2019 года, воодушевился перспективами компании и решил инвестировать временно свободные средства в акции Apple (тикер AAPL). Он купил одну акцию 1 сентября 2019-го на открытии рынка за $52,2. Уже к Новому году стоимость акции выросла до $73,3, что заставило Ивана задуматься о карьере профессионального инвестора. Однако всего спустя неполных три месяца фондовые рынки всерьёз восприняли угрозу COVID: котировки акции Apple просели до $56,22 за штуку (по состоянию на 24 марта 2020-го). Тем не менее, Иван верил в корпорацию и решил, что уж от айфонов мы точно откажемся в последнюю очередь, поэтому продолжил удерживать акции в портфеле. И не прогадал. Уже в июне 2020-го Apple торговался по $90,85. Итак, требуется определить доходность Ивана между отчётными датами и за весь период владения.