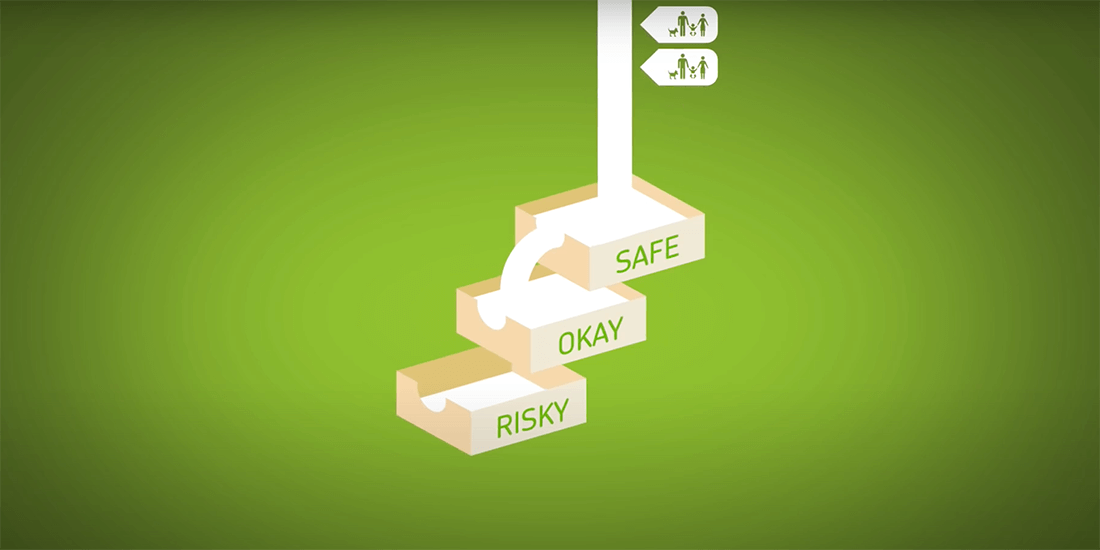

А для чего высокий рейтинг? Для инвесторов, которые хотят быть уверены в безопасности своих вложений. Нормальные облигации покупают другие банки, а рискованные — хедж-фонды (организации, которые с ваших активов приносят большую прибыль, чем с банковских вкладов, но меньшую, чем самостоятельная игра на бирже).

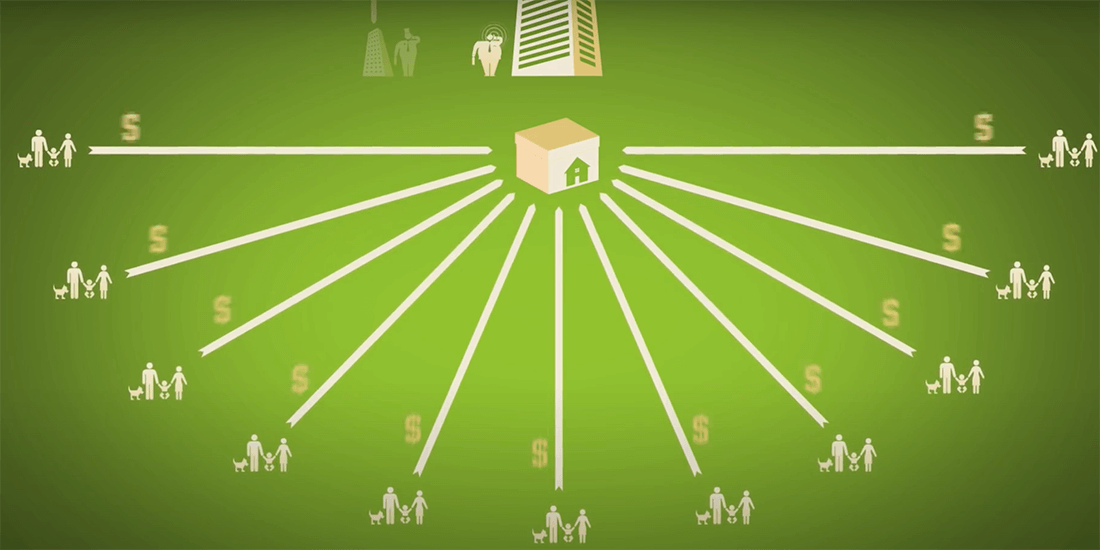

Вся эта система — от Джона до продажи облигаций — начинает приносить инвестиционным банкам огромные суммы. Ведь все поступления от армии безликих Джонов с лихвой перекрывают выплаты инвесторам по MBS (ипотечным ценным бумагам). А инвесторы, которые ухватили выгодный кусок пирога, хотят ещё, поэтому готовы покупать больше MBS.

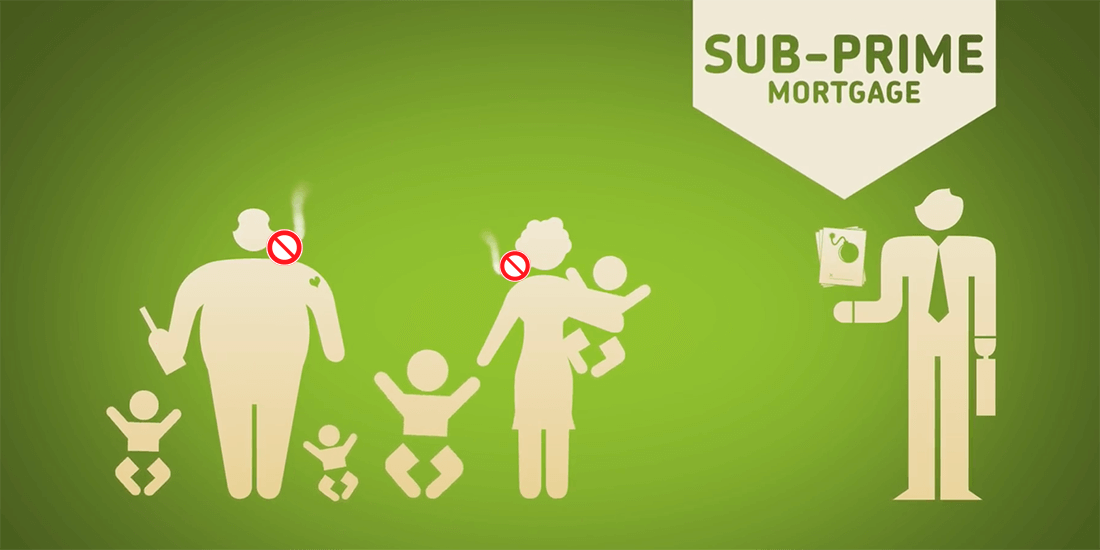

Теперь важный момент. Банк, дабы удовлетворить спрос на облигации, обращается к ипотечному кредитору. Тот спрашивает про новых клиентов брокера, но все, кто подходил под условия, уже взяли ипотеку. Именно здесь появляется динамит, который потом взорвёт весь мир.

Кредиторы решают отменить первый взнос по ипотеке и перестают требовать справки о доходах. Вы уже, конечно, поняли к чему всё идёт. Брокеры начинают предлагать займы тем, кто раньше не подходил под условия, потому что был не в состоянии выплачивать проценты. Такие займы получили название «субстандартные кредиты».